炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

投资要点

从历史规律来看,总统代表的党派通常将在中期选举中失去部分众议院议席。考虑到当前共和党仅领先5个议席,历史经验指示共和党在即将到来的中期选举中失去众议院控制权的概率显著偏高。

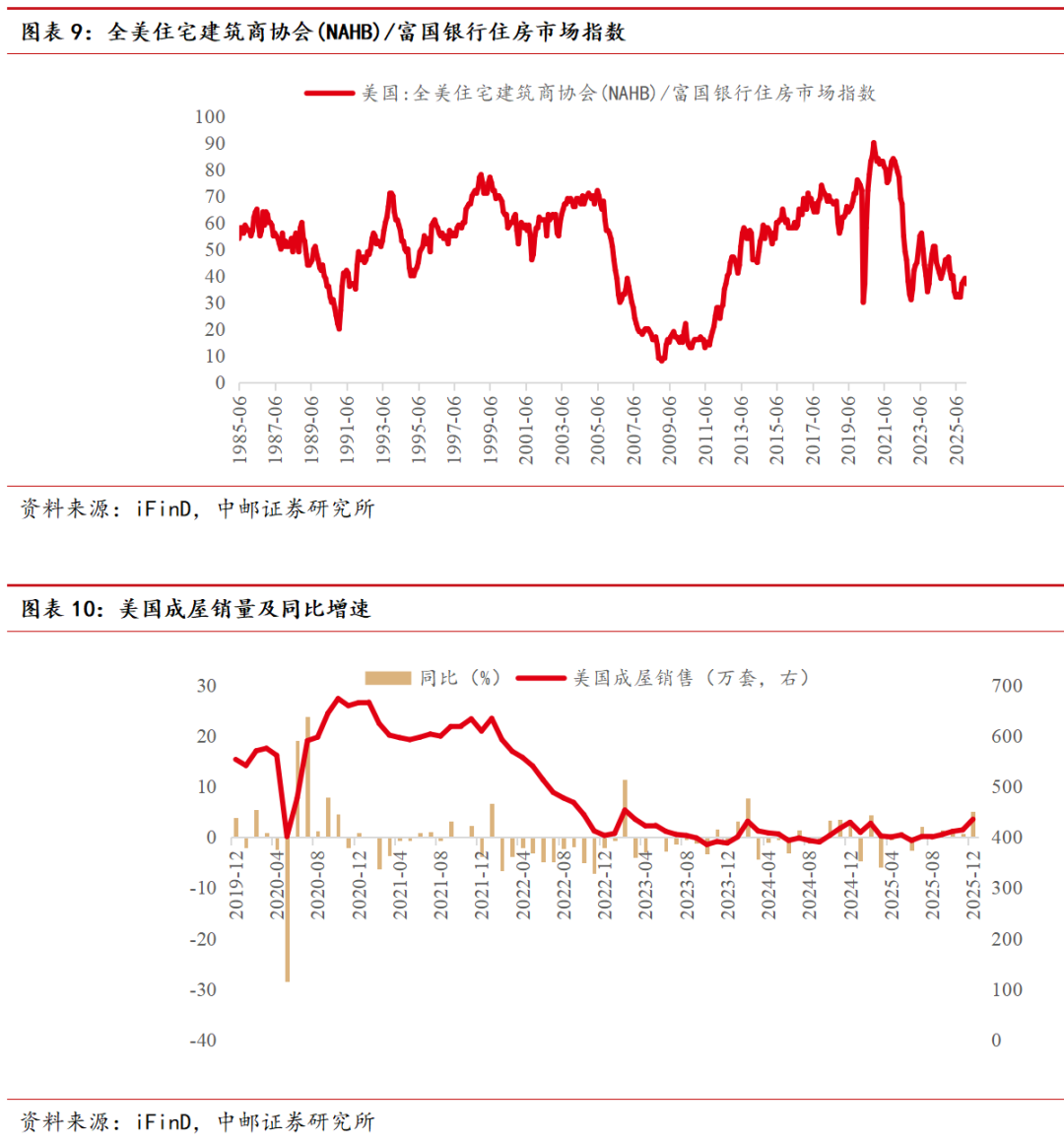

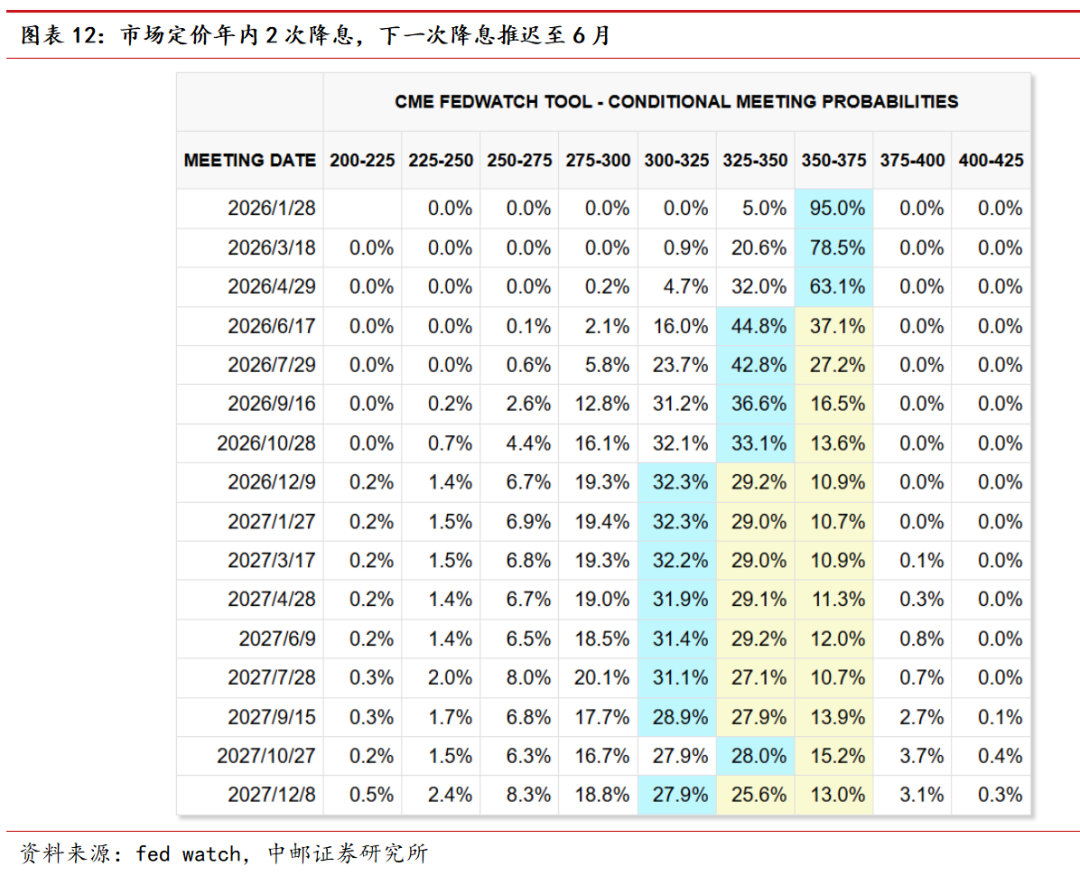

特朗普政府目前亟待解决的是美国居民负担能力的问题。就住房市场而言,尽管新屋供给正在逐步回升,但成屋供给依然明显不足,整体住房供给偏紧的格局尚未实质性扭转。这导致房价维持高位,叠加较高的贷款成本,美国地产销售持续疲软。本周特朗普预计将在达沃斯论坛上就相关主题发表演讲,值得重点关注。与此同时,特朗普提出通过购买MBS来压低住房融资成本的政策恐怕难以对长端利率造成实质性的影响。从规模上来看,2000亿美元与历史上相比、与当前经济总量相比都偏小。

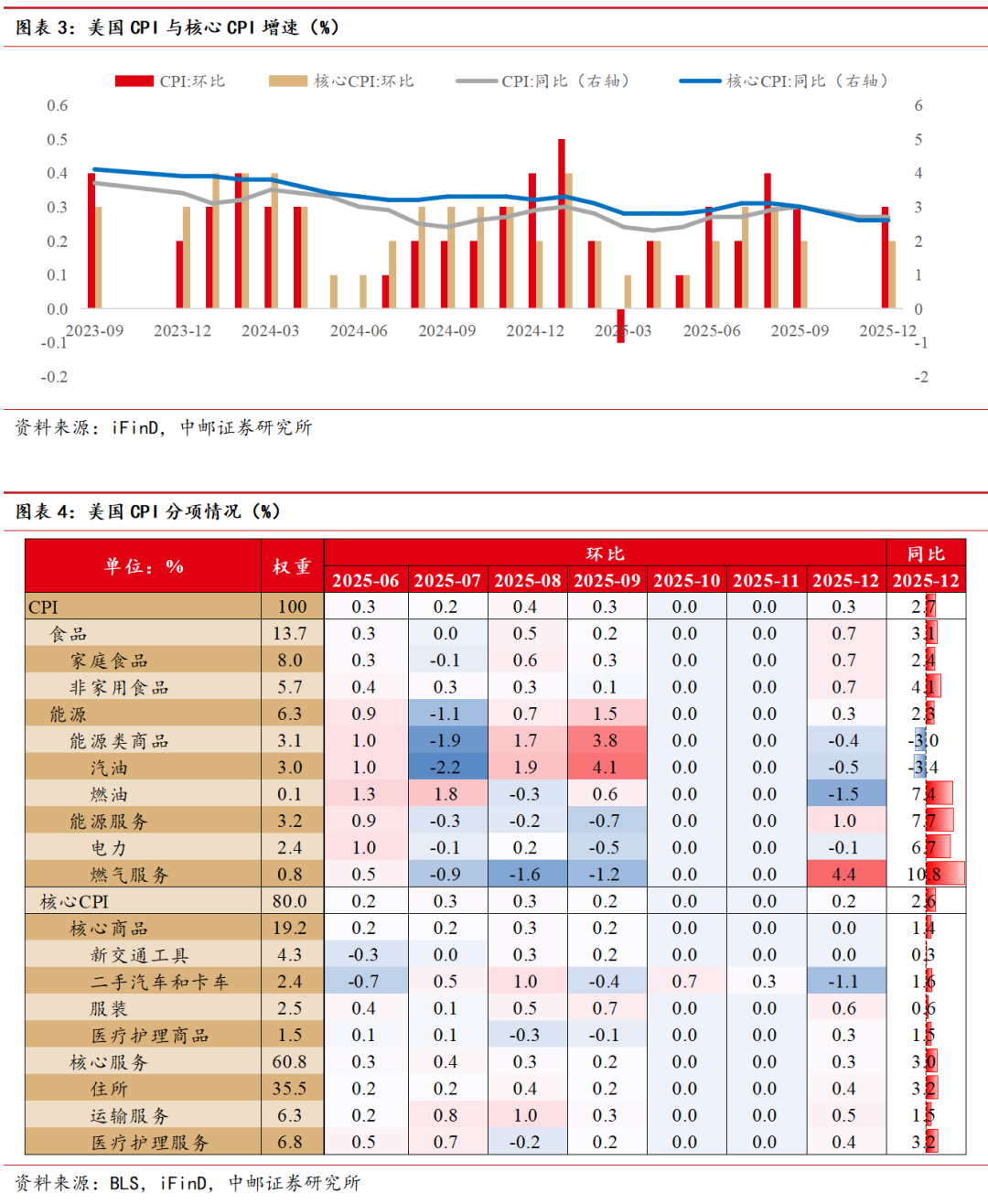

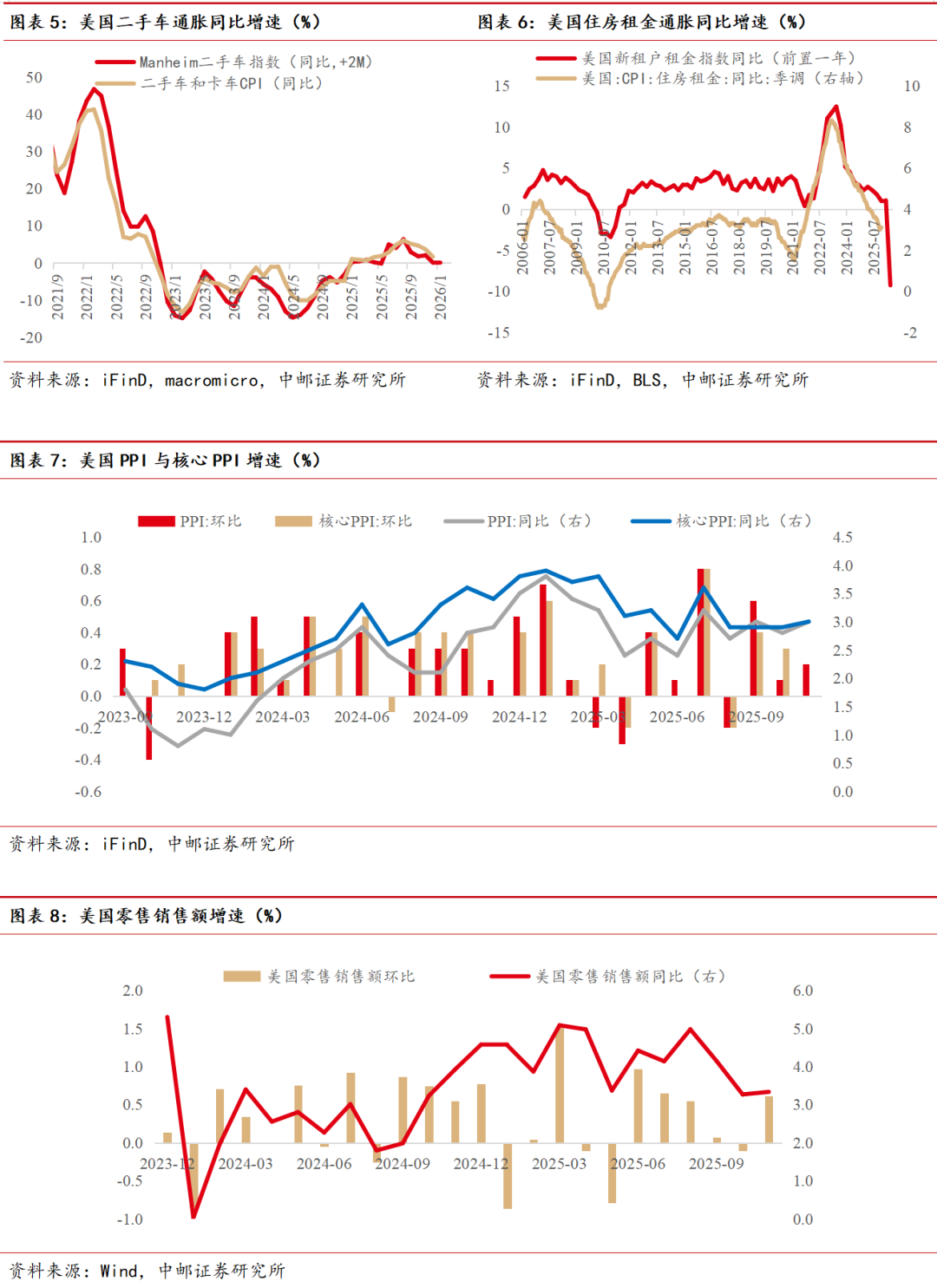

通胀方面,上周美国公布了12月CPI数据,这是美国政府停摆以来公布的首份完整通胀数据,核心CPI环比仅增长0.2%,低于市场预期。此前市场对通胀的核心担忧主要集中在关税因素上,但现有数据证明,关税对物价的传导效应明显弱于市场此前的预期。住房租金的前瞻指标也指示通胀下行趋势尚未结束。

一海外宏观数据跟踪

]article_adlist-->1.1 上周重要事件与数据跟踪

随着第四季度财报季正式拉开帷幕,三大股指上周均录得下跌。芯片股普遍上涨;美国大型银行公布的财报大多表现稳健,但由于投资者担忧美国总统特朗普提出的信用卡利率上限计划,银行股和其他金融股本周整体承压,金融板块周线下跌。本周财报季将进入高潮,包括Netflix、强生和英特尔等公司将公布业绩。科技板块的财报尤为受到关注。

OpenAI将开始在ChatGPT中向部分美国用户测试广告投放,这标志着该公司在商业化道路上的一次重大转变,有望提升其营收能力。

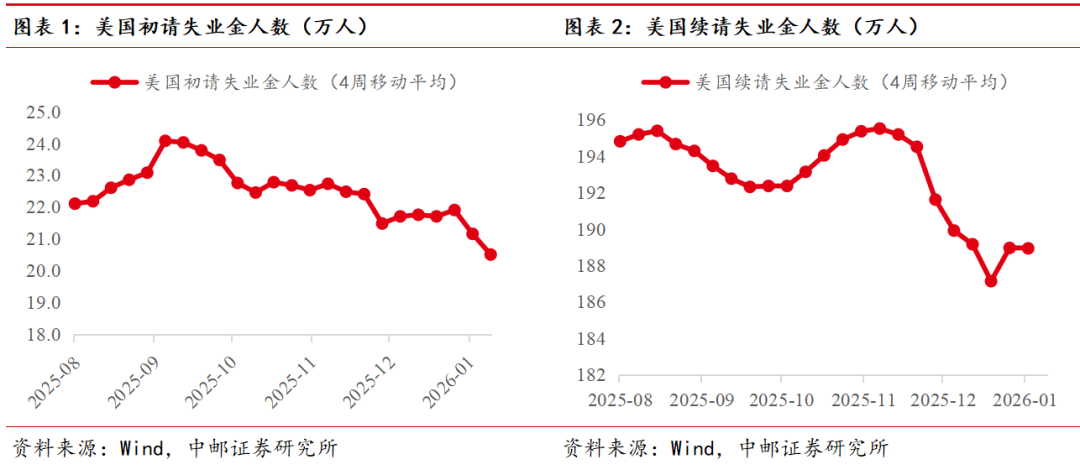

经济数据方面,美国公布了12月CPI数据,这是美国政府停摆以来公布的首份完整通胀数据,核心CPI环比仅增长0.2%,低于市场预期。从分项看,通胀的主要拖累来自二手车和能源商品。此前市场对通胀的核心担忧主要集中在关税因素上,但现有数据证明,关税对物价的传导效应明显弱于市场此前的预期。二手车与住房租金的前瞻指标也指示通胀下行趋势尚未结束。随着利率下行,成屋销售量回升但仍处于低位,住房市场低迷。初请失业金人数有所下行,11月零售销售额温和增长,进一步释放经济软着陆信号。

1.2 本周重要数据与事件

二

美联储观点跟踪

1.纽约联储主席威廉姆斯:

威廉姆斯预计2026年美国经济增长在2.5%至2.75%,通胀将在今年上半年达到峰值后逐步下降。货币政策趋于中性,强调数据驱动决策,应当进一步关注就业市场稳定与通胀控制的平衡。关税影响预计到2026年减弱,通胀主要由美国消费者承担,整体通胀趋势有利于经济发展。

威廉姆斯强调央行独立性的重要性,反对削弱央行独立性,认为会带来不良后果。他指出美国经济逐步复苏,美元作为全球储备货币地位稳固,全球人口挑战显现。

2.芝加哥联储主席古尔斯比:

古尔斯比强调将通胀控制在2%的目标是当前的首要任务。他认为美国经济依然强劲,但利率有较大空间下降,需通胀数据支持。对此,古尔斯比指出服务通胀尚未得到有效控制,需关注相关数据变化。他提到近期关税影响减弱,有利于通胀数据改善,认为美联储应对疫情期间的通胀措施过于迟缓,强调央行独立性的重要性。

3.费城联储主席保尔森:

保尔森在CPI公布后对通胀持谨慎乐观态度,认为当前的联邦基金利率水平仍略显紧缩,今年晚些时候小幅降息可能较为合适。他赞同美联储主席鲍威尔的看法,指出就业市场正在承压,但目前尚未崩溃,支持暂缓降息,在即将召开的会议上维持利率不变,认为利率仍然足够高,略高于既不刺激也不放缓增长的中性水平,但对在美联储即将召开的会议上维持利率不变感到放心。

4.圣路易联储主席穆萨莱姆:

穆萨莱姆预计2026年美国经济增速将达到或超过潜在水平,显示经济前景乐观。通胀率预计将逐步回落至2%,但仍存在持续风险,货币政策接近中性水平。劳动力市场表现韧性,失业率接近中性,就业增长稳定。美联储政策倾向于谨慎,短期内不倾向进一步放松,但会根据风险变化调整措施。新一任美联储主席将继续履行双重使命,保持政策独立性,应对住房和债务问题。

5.美联储理事米兰:

美联储理事米兰强调放松监管有助于降低通胀和提供经济产能,预计未来将持续放松措施。米兰认为忽视放松管制的风险可能导致不必要的紧缩政策,强调政策制定应关注实际经济情况。他提出到2030年可能取消30%的联邦法规限制,认为放松监管相当于供给冲击,有助于缓解价格压力。

米兰强调美国制度的强大,反对对美联储和美国机构的过度批评,认为对美联储的威胁不会引发通胀。他指出央行官员不应干涉他国事务,强调通胀已在下降,其他声音只是噪音。

6.明尼阿波利斯联储主席卡什卡利:

卡什卡利认为经济表现复杂,存在疲软迹象,但整体韧性较强。通胀仍高,但朝着目标迈进,住房通胀正在缓解,不会再次快速上升。关税影响有限,但长期价格上涨仍需关注,货币政策紧缩效果存疑。就业市场表现良好,失业率下降,目前大多数企业对人工智能的应用处于试验阶段,尚未导致裁员。

卡什卡利认为美联储对未来经济持乐观态度,强调独立性和政策制定的专业性,关注通胀与就业双重目标。

7.堪萨斯联储主席施密德:

施密德16日就货币政策和经济前景讲话,指出税收政策和放松管制有望提振投资、支出和需求。货币政策目前并不十分紧缩,经济呈现增长势头。劳动力市场压力是结构性的,降息无法掩盖这些问题,反而可能加剧通胀,对就业帮助有限。他更倾向于保持货币政策适度紧缩,强调独立的央行对管理美国经济至关重要。

风险提示

]article_adlist-->

风险提示

]article_adlist-->若通胀在能源或关税因素推动下再度反复,或就业与增长超预期走强,美联储降息节奏可能放缓。

报告信息 ]article_adlist-->证券研究报告《中邮证券-美国通胀下行趋势未改》

对外发布时间 :2026年1月20日

报告发布机构:中邮证券有限责任公司

分析师:李起 SAC编号:S1340524110001

研究助理:高晓洁 SAC编号:S1340124020001

]article_adlist-->

]article_adlist--> | 研究所

]article_adlist-->

| 研究所

]article_adlist-->

法律声明:

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本订阅号内容仅供中邮证券研究所签约客户使用,若您非签约客户,为控制投资风险,请取消接收、订阅或使用本订阅号中的任何信息。本公司不会因接收人收到、阅读或关注本课件中的内容而视其为签约客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

]article_adlist-->本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

宝尚配资提示:文章来自网络,不代表本站观点。